2024年,世界經(jīng)濟(jì)溫和復(fù)蘇,但在地緣政治緊張加劇、供應(yīng)鏈重構(gòu)加深等因素的交織影響下,全球經(jīng)濟(jì)增長動力不足,制造業(yè)面臨多重困境,住房建設(shè)活動下降,拖累全球鋼鐵需求下滑。本文收集整理了國外10家鋼鐵企業(yè)以及四大礦山企業(yè)已公布的全年財報數(shù)據(jù),從粗鋼生產(chǎn)、營業(yè)收入、盈利狀況等幾方面進(jìn)行具體分析。

國外鋼鐵企業(yè)盈利水平

普遍較高

國外鋼鐵企業(yè)生產(chǎn)經(jīng)營情況呈現(xiàn)以下幾方面特征。

第一,粗鋼生產(chǎn)下降。2024年,10家國外企業(yè)合計粗鋼產(chǎn)量為24478萬噸,同比下降2.7%。分企業(yè)看,只有巴西蓋爾道粗鋼產(chǎn)量同比小幅增長,主要原因在于市場需求增長、生產(chǎn)效率提升。下半年,國外企業(yè)中只有韓國浦項粗鋼產(chǎn)量環(huán)比增長,其余企業(yè)均環(huán)比下降。總體看,國外企業(yè)基本呈現(xiàn)出下半年產(chǎn)量環(huán)比下降、全年產(chǎn)量同比下降的態(tài)勢。具體各企業(yè)粗鋼產(chǎn)量情況見下表:

第二,營業(yè)收入下降。據(jù)英國商品研究所公布的數(shù)據(jù),2024年全年,國際鋼材價格指數(shù)(CRU)平均值為197.5點,同比下降22.5點,降幅為10.21%。分地區(qū)看,北美市場與歐洲市場價格指數(shù)差距較小,均明顯高于亞洲市場價格指數(shù)。從同比看,北美指數(shù)同比下降8.87%,歐洲指數(shù)同比下降10.20%,亞洲指數(shù)同比下降11.27%。從半年環(huán)比看,下半年全球指數(shù)環(huán)比下降12.88%,其中北美指數(shù)下降18.19%、歐洲指數(shù)下降9.41%、亞洲指數(shù)下降10.89%。受產(chǎn)量下降和價格下降的雙重影響,國外鋼鐵企業(yè)營業(yè)收入環(huán)比、同比均明顯下降。2024年,10家國外企業(yè)合計營業(yè)收入為3265.8億美元,同比下降12.5%。其中2024年下半年,國外企業(yè)合計營業(yè)收入為1565.6億美元,環(huán)比下降7.9%。分企業(yè)看,10家國外企業(yè)2024年營業(yè)收入均同比下降,其中8家降幅在10%以上。具體各企業(yè)實現(xiàn)營業(yè)收入情況見下表:

第三,盈利狀況下滑,但盈利水平仍相對較高。2024年,10家國外企業(yè)合計實現(xiàn)利潤117.9億美元,同比下降34.7%。分企業(yè)看,在10家國外企業(yè)中,只有安賽樂米塔爾和蒂森克虜伯利潤同比增長,其余8家企業(yè)同比均大幅下降。日本制鐵2024年盈利狀況非常突出,通過關(guān)閉高爐、減少供給來壓縮固定成本,并提高面向車企等大客戶的銷售價格;主動調(diào)整經(jīng)營結(jié)構(gòu),大幅度增加電工鋼產(chǎn)量;退出與寶鋼股份的合資業(yè)務(wù),把經(jīng)營資源集中至美國、印度和東南亞市場;積極拓展海外原料市場,提高原材料自給率。通過這些調(diào)整,日本制鐵2024年上半年、下半年、全年實現(xiàn)利潤均排名第一位,且保持非常大的優(yōu)勢。具體各企業(yè)實現(xiàn)利潤情況見下表:

2024年,10家國外企業(yè)平均銷售利潤率為3.6%,同比下降1.2個百分點。分企業(yè)看,美國紐柯、巴西蓋爾道和日本制鐵銷售利潤率分別達(dá)到9.4%、8.2%和8.0%,領(lǐng)先于其他鋼鐵企業(yè),也是僅有的3家利潤率超過8%的企業(yè);安賽樂米塔爾、日本JFE和美國鋼鐵的利潤率在2.5%以上,也處于較好的水平;韓國的2家企業(yè)盈利水平相對較低,韓國浦項全年利潤率僅為1.7%,下半年出現(xiàn)虧損,韓國現(xiàn)代下半年同樣虧損,全年處于盈虧邊緣。總體看,2024年,歐美企業(yè)盈利水平最高,日本企業(yè)其次,韓國企業(yè)相對較低。反觀國內(nèi)情況,據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2024年黑色金屬冶煉和壓延加工業(yè)銷售利潤率僅為0.36%,虧損面達(dá)31%。據(jù)中國鋼鐵工業(yè)協(xié)會數(shù)據(jù),2024年會員鋼鐵企業(yè)銷售利潤率為0.73%,虧損面達(dá)39%。由此可見,雖然全球鋼鐵行業(yè)都在經(jīng)歷寒冬,但國外鋼鐵企業(yè)盈利能力相比國內(nèi)企業(yè)仍有明顯優(yōu)勢。具體各企業(yè)銷售利潤率情況見下表:

國外四大礦山企業(yè)

依然保持強(qiáng)勁盈利

2024年,據(jù)世界鋼協(xié)統(tǒng)計,全球(71個國家和地區(qū))粗鋼產(chǎn)量為18.4億噸,同比下降0.9%。雖然全球粗鋼產(chǎn)量小幅下降,但國外四大礦山企業(yè)合計鐵礦石產(chǎn)銷量保持增長。2024年,四大礦山企業(yè)合計鐵礦石產(chǎn)量為11.02億噸,同比增長1.9%;合計鐵礦石銷量10.03億噸,同比增長1.2%。2024年,國際鐵礦石價格相比2023年小幅下降,但仍處于高位運行。2024年62%普氏鐵礦石價格指數(shù)均值為109.44美元/噸,同比2023年均價119.75美元/噸下跌10.31美元/噸,降幅為8.6%。2024年,中國進(jìn)口鐵礦石海關(guān)平均價為106.9美元/噸,同比下降6.7美元/噸,降幅為5.9%。

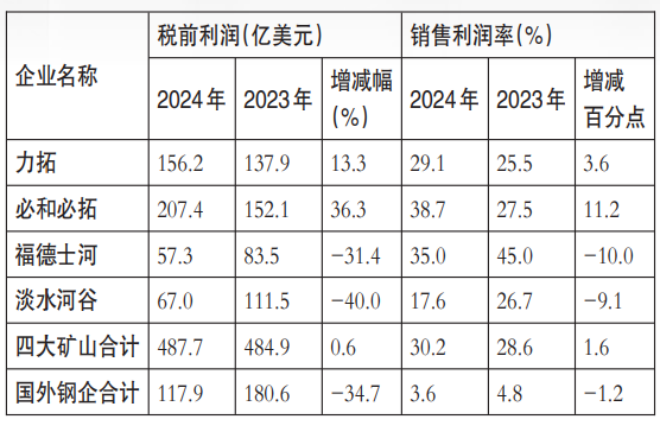

雖然鐵礦石價格下降,但四大礦山企業(yè)的盈利狀況依然保持強(qiáng)勁。2024年四大礦山合計實現(xiàn)利潤487.7億美元,同比增長0.6%,比10家國外鋼鐵企業(yè)合計利潤多出近370億美元。2024年,四大礦山平均銷售利潤率為30.2%,同比上升1.6個百分點,比10家國外企業(yè)平均銷售利潤率高出26.6個百分點。具體四大礦山企業(yè)稅前利潤和利潤率情況見下表:

堅持“自律控產(chǎn)穩(wěn)價格”

積極探索減量發(fā)展新模式

2024年,受需求收縮、鋼價下跌、原燃料價格高位運行等因素影響,國內(nèi)外鋼鐵行業(yè)的經(jīng)營情況均有明顯下滑。但國外企業(yè)的經(jīng)營韌性明顯好于國內(nèi)企業(yè),盈利水平整體上看明顯高于國內(nèi)鋼鐵行業(yè)。究其原因,主要有3方面。

一是國外鋼鐵市場努力保持供需動態(tài)平衡,盡量避免“內(nèi)卷式”惡性競爭。當(dāng)需求減弱時,國外鋼鐵企業(yè)能積極主動減少產(chǎn)量,支撐鋼材價格、平抑原燃料價格,以保證合理的利潤空間。2024年,國外企業(yè)的產(chǎn)量降幅為2.7%,10家國外企業(yè)中只有1家產(chǎn)量小幅增長,部分企業(yè)減產(chǎn)幅度超過5%。國外企業(yè)明顯降低生產(chǎn)強(qiáng)度,不以產(chǎn)量論英雄。

二是有資源優(yōu)勢的企業(yè),充分利用其優(yōu)勢,規(guī)避市場風(fēng)險。紐柯利用美國廢鋼價格低的優(yōu)勢,堅持采用低成本戰(zhàn)略,還通過優(yōu)化供應(yīng)鏈管理,減少庫存積壓和降低物流成本。巴西蓋爾道利用國內(nèi)豐富的鐵礦石資源,擴(kuò)大國內(nèi)生產(chǎn),降低物流成本,同時擴(kuò)大對美國的出口。

三是國外企業(yè)積極調(diào)整經(jīng)營結(jié)構(gòu),適應(yīng)市場變化。日本制鐵積極調(diào)整相關(guān)產(chǎn)線,集中優(yōu)勢資源專注于生產(chǎn)高附加值鋼材,高端產(chǎn)品增長了20%;改變投資戰(zhàn)略,把經(jīng)營資源集中至美國、印度和東南亞市場;堅持加大研發(fā)投入,不斷推出新產(chǎn)品和新技術(shù),保持市場競爭力。

據(jù)2024年上市鋼鐵企業(yè)財報數(shù)據(jù),國內(nèi)部分優(yōu)秀企業(yè),如寶鋼股份、中信特鋼、華菱鋼鐵、南鋼股份等的盈利水平已達(dá)到世界前列,甚至超過部分歐美和日韓企業(yè)。這表明,只要品種結(jié)構(gòu)合理、產(chǎn)品附加值高、成本控制得當(dāng),國內(nèi)企業(yè)一樣很有競爭力。

最后,從四大礦山企業(yè)全年的經(jīng)營情況看,盡管2024年鐵礦石價格經(jīng)歷了較大波動,全年鐵礦石價格同比有所下降,但四大礦山憑借其資源優(yōu)勢、規(guī)模優(yōu)勢、成本優(yōu)勢、壟斷價格和市場主導(dǎo)地位,依然保持了強(qiáng)勁的盈利能力,盈利水平遠(yuǎn)高于國內(nèi)外鋼鐵企業(yè)。

在“減量發(fā)展、存量優(yōu)化”新階段,國內(nèi)鋼鐵企業(yè)應(yīng)認(rèn)清形勢、順勢而為,學(xué)習(xí)日本制鐵積極調(diào)整相關(guān)產(chǎn)線、集中優(yōu)勢資源生產(chǎn)高附加值鋼材的經(jīng)驗,要不斷加大研發(fā)投入,重視綠色低碳技術(shù)和新產(chǎn)品的研發(fā),提高產(chǎn)品附加值,長期保持市場競爭力;要認(rèn)真貫徹落實“三定三不要”經(jīng)營原則,堅持“自律控產(chǎn)穩(wěn)價格”,積極探索減量發(fā)展階段的生產(chǎn)經(jīng)營新模式,理性控制生產(chǎn)節(jié)奏,不斷優(yōu)化品種結(jié)構(gòu),避免同質(zhì)化和“內(nèi)卷式”惡性競爭,維護(hù)市場供需動態(tài)平衡。

鋼鐵企業(yè)還要高度重視價格工作。價格是市場的晴雨表,是行業(yè)生存發(fā)展的生命線,更是效益的源頭活水。4月2日,中辦、國辦印發(fā)《關(guān)于完善價格治理機(jī)制的意見》(以下簡稱《意見》)。這是繼2015年10月份兩辦發(fā)布《關(guān)于推進(jìn)價格機(jī)制改革的若干意見》之后,又一份對價格治理機(jī)制進(jìn)行全面改革的頂層設(shè)計綱領(lǐng),核心目的是整治行業(yè)“內(nèi)卷式”惡性競爭。兩辦意見把完善價格治理機(jī)制提高到必須堅持黨的全面領(lǐng)導(dǎo)和黨中央集中統(tǒng)一領(lǐng)導(dǎo)的高度,與之相應(yīng),鋼鐵行業(yè)的鋼材價格工作不僅是銷售部門的事情,而應(yīng)提升至企業(yè)黨委和“一把手”工程的高度。建議鋼鐵企業(yè)成立主要負(fù)責(zé)人擔(dān)任組長的價格治理機(jī)制領(lǐng)導(dǎo)小組,將完善價格治理機(jī)制作為應(yīng)對當(dāng)前形勢挑戰(zhàn)、提高經(jīng)濟(jì)效益和推動行業(yè)高質(zhì)量發(fā)展的核心舉措。(董志強(qiáng) 路文汐)