李小川

1月—4月份,全國(guó)累計(jì)生產(chǎn)粗鋼3.45億噸、同比增長(zhǎng)0.4%,累計(jì)日產(chǎn)287.79萬(wàn)噸;生產(chǎn)鋼材4.80億噸、同比增長(zhǎng)6.0%,累計(jì)日產(chǎn)400.18萬(wàn)噸。納入營(yíng)銷月報(bào)統(tǒng)計(jì)的重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)(下稱重點(diǎn)企業(yè))生產(chǎn)鋼材2.58億噸,同比增長(zhǎng)4.8%;銷售鋼材2.56億噸,同比增長(zhǎng)4.9%。重點(diǎn)企業(yè)的銷售增幅較產(chǎn)量增幅多出0.1個(gè)百分點(diǎn)。

據(jù)此計(jì)算,1月—4月份,重點(diǎn)企業(yè)鋼材產(chǎn)銷率為99.0%,較1月—3月份(98.4%)上升0.6個(gè)百分點(diǎn),較2024年同期(98.8%)上升0.2個(gè)百分點(diǎn),較2024年全年(99.1%)下降0.1個(gè)百分點(diǎn)。

4月份,全國(guó)生產(chǎn)粗鋼8602萬(wàn)噸、同比持平,日產(chǎn)286.73萬(wàn)噸、環(huán)比下降4.3%;生產(chǎn)鋼材12509萬(wàn)噸、同比增長(zhǎng)6.6%,日產(chǎn)416.97萬(wàn)噸、環(huán)比下降3.8%。重點(diǎn)企業(yè)生產(chǎn)鋼材6369.9萬(wàn)噸,同比增長(zhǎng)2.4%;銷售鋼材6421.5萬(wàn)噸,同比下降1.5%。

據(jù)此測(cè)算,4月份,重點(diǎn)企業(yè)鋼材產(chǎn)銷率為100.8%,一定程度上說(shuō)明市場(chǎng)趨旺。

重點(diǎn)企業(yè)鋼材生產(chǎn)情況

從品種大類來(lái)看,1月—4月份重點(diǎn)企業(yè)生產(chǎn)的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等五大類品種,在鋼材總量中的占比分別為0.5%、41.7%、55.5%、1.6%、0.7%。和去年同期相比,長(zhǎng)材占比提升了1.5個(gè)百分點(diǎn),板帶材占比下降1.4個(gè)百分點(diǎn),鐵道用鋼材、管材、其它鋼材占比持平。

1月—4月份,五大類品種鋼材中,長(zhǎng)材產(chǎn)量同比增長(zhǎng)8.7%、板帶材產(chǎn)量同比增長(zhǎng)2.1%、管材產(chǎn)量同比增長(zhǎng)4.5%、其它鋼材產(chǎn)量同比增長(zhǎng)5.0%,鐵道用鋼材產(chǎn)量同比下降2.2%。

1月—4月份,在重點(diǎn)企業(yè)生產(chǎn)的22大類品種鋼材中,鋼筋、盤(pán)條(線材)、中板、中厚寬鋼帶、特厚板、大型型鋼、無(wú)縫鋼管、電工鋼板帶、鍍層板(帶)、熱軋窄鋼帶、其它鋼材等11個(gè)品種產(chǎn)量同比增加。冷軋薄寬鋼帶、中小型型鋼、厚板、棒材、熱軋薄寬鋼帶、熱軋薄板、焊接鋼管、涂層板(帶)、鐵道用鋼材、冷軋薄板、冷軋窄鋼帶等11個(gè)品種產(chǎn)量同比減少。

在同比增長(zhǎng)的11個(gè)品種中,鋼筋、盤(pán)條(線材)、中板3個(gè)品種的增量、增幅都較大,同比分別增加474.5萬(wàn)噸、427.2萬(wàn)噸、264.1萬(wàn)噸,同比分別增長(zhǎng)10.3%、15.6%、14.3%。此外, 特厚板增幅也較大,達(dá)到12.9%。

在同比減少的11個(gè)品種中,冷軋薄寬鋼帶、中小型型鋼、厚板3個(gè)品種產(chǎn)量同比減少較多,同比分別減少82.6萬(wàn)噸、44.6萬(wàn)噸、32.7萬(wàn)噸,3個(gè)品種合計(jì)減產(chǎn)159.9萬(wàn)噸,占11個(gè)同比減產(chǎn)品種減少總量的69.6%,焊接鋼管、中小型型鋼、熱軋薄板等品種產(chǎn)量減產(chǎn)幅度較大,同比分別減少21.5%、13.3%、5.5%。

1月—4月份,重點(diǎn)企業(yè)鋼材產(chǎn)量同比增長(zhǎng)4.8%,特別是長(zhǎng)材產(chǎn)量同比大增8.7%,除因2024年底各企業(yè)遵守限產(chǎn)政策、壓制生產(chǎn)強(qiáng)度后的“報(bào)復(fù)性反彈”外,更大的推力或來(lái)自鋼鐵生產(chǎn)企業(yè)對(duì)市場(chǎng)好轉(zhuǎn)、需求增長(zhǎng)的預(yù)期:在“兩重”項(xiàng)目、專項(xiàng)資金托底下,建筑業(yè)春節(jié)假期后開(kāi)復(fù)工情況好于去年同期,2萬(wàn)億元的再融資債發(fā)行也在加速,新增的地方專項(xiàng)債額度將極大改善資金面情況,此前因資金問(wèn)題而被迫擱置或停工的項(xiàng)目,很多已重新啟動(dòng)。

重點(diǎn)企業(yè)鋼材銷售量的變化

1月—4月份,重點(diǎn)企業(yè)鋼材銷售量的同比增幅,比產(chǎn)量增幅大0.1個(gè)百分點(diǎn),表明重點(diǎn)企業(yè)在“以銷定產(chǎn)”的行業(yè)自律原則方面,執(zhí)行得較為有力。

從品種大類來(lái)看,1月—4月份重點(diǎn)企業(yè)銷售的鐵道用鋼材、長(zhǎng)材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、41.4%、55.8%、1.6%、0.7%。和去年同期相比,長(zhǎng)材占比提升1.6個(gè)百分點(diǎn),板帶材占比下降1.5個(gè)百分點(diǎn),鐵道用鋼材、管材、其它鋼材的占比和去年持平。

五大類品種銷售量在鋼材銷售總量中的占比及變化情況,與其產(chǎn)量在鋼材總量中的占比及變化情況大體一致。和去年同期相比,長(zhǎng)材銷售量同比增長(zhǎng)9.1%,板帶材銷售量同比增長(zhǎng)2.2%,管材、其它鋼材兩個(gè)大類品種的銷售量同比分別增長(zhǎng)2.5%、5.3%,鐵道用鋼材的銷售量同比下降1.7%。

1月—4月份,在重點(diǎn)企業(yè)銷售的22大類品種鋼材中,鋼筋、盤(pán)條(線材)、中板、中厚寬鋼帶、特厚板、鍍層板(帶)、電工鋼板帶、大型型鋼、無(wú)縫鋼管、中小型型鋼、其它鋼材、熱軋窄鋼帶、涂層板(帶)等13個(gè)品種銷售量同比增加,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板、熱軋薄板、棒材、焊接鋼管、鐵道用鋼材、冷軋薄板、冷軋窄鋼帶等9個(gè)品種銷售量同比減少。

在同比增長(zhǎng)的13個(gè)品種中,鋼筋、盤(pán)條、(線材)中板3個(gè)品種的增量、增幅都較大,銷售量分別為4706.0萬(wàn)噸、3926.8萬(wàn)噸、2639.2萬(wàn)噸,同比分別增加435.2萬(wàn)噸、363.8萬(wàn)噸、246.4萬(wàn)噸,同比分別增長(zhǎng)10.5%、14.6%、14.45%。此外,特厚板的同比增幅也較大,為10.9%。

在同比減少的9個(gè)品種中,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板等3個(gè)品種的銷售量減少較多,同比分別減少77.3萬(wàn)噸、42.3萬(wàn)噸、29.7萬(wàn)噸,3個(gè)品種合計(jì)減產(chǎn)149.2萬(wàn)噸,占9個(gè)同比減產(chǎn)品種減少總量的79.8%,焊接鋼管、熱軋薄板、冷軋薄寬鋼帶等3個(gè)品種的銷售量減產(chǎn)幅度較大,同比分別減少26.2%、9.6%、4.5%。

1月—4月份,重點(diǎn)企業(yè)鋼材產(chǎn)量、銷售量,特別是鋼筋、線材等長(zhǎng)材產(chǎn)量、銷售量同比增長(zhǎng)較多,應(yīng)是在2024年底一系列提振經(jīng)濟(jì)政策、2024年第4季度多地舉行重大項(xiàng)目集中開(kāi)工活動(dòng)等因素的多頻共振下,鋼材貿(mào)易商等主體市場(chǎng)參與意愿增強(qiáng)、加大對(duì)鋼筋等品種采購(gòu)力度的結(jié)果。

比較來(lái)看,1月—4月份長(zhǎng)材、板材、其它鋼材三大類鋼材銷售量的增幅,都比其產(chǎn)量增幅略大,但鐵道用鋼材和管材的銷售量下降幅度大于其產(chǎn)量下降幅度。在近期較高生產(chǎn)水平上,各鋼鐵生產(chǎn)企業(yè)還需進(jìn)一步遏制增產(chǎn)沖動(dòng),繼續(xù)嚴(yán)格執(zhí)行“以銷定產(chǎn)”策略。

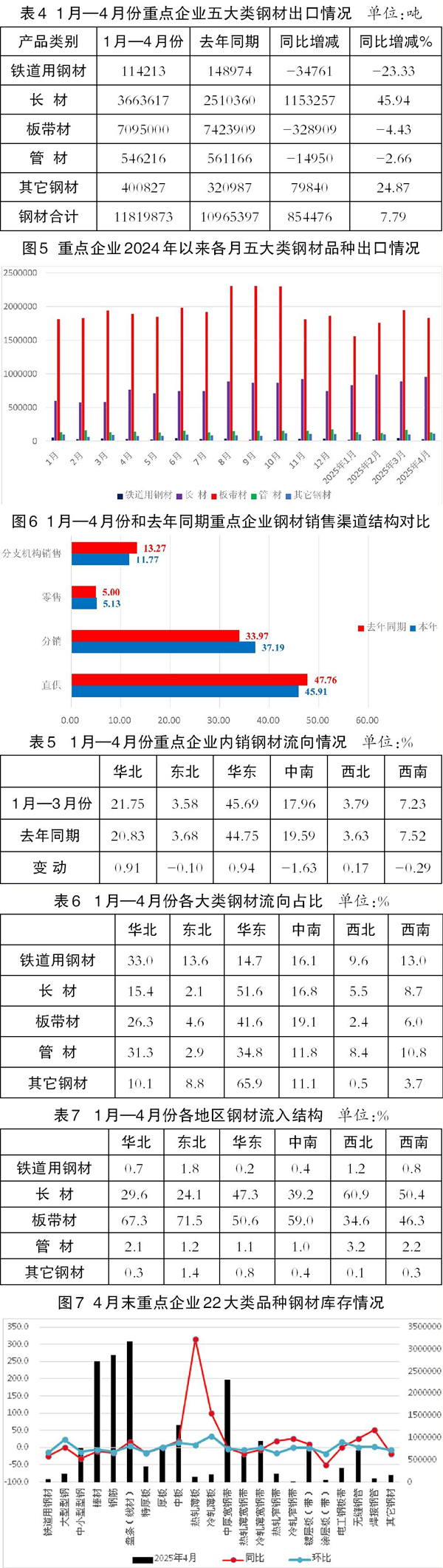

鋼材出口情況

1月—4月份,重點(diǎn)企業(yè)鋼材出口量為1182.0萬(wàn)噸,同比增加85.4萬(wàn)噸、增長(zhǎng)7.8%;出口量占銷售總量的比重為4.6%,比2024年的總體水平(4.8%)低0.2個(gè)百分點(diǎn)。

1月—4月份,全國(guó)出口鋼材3789.1萬(wàn)噸,同比增加287.2萬(wàn)噸、增長(zhǎng)8.2%;重點(diǎn)企業(yè)鋼材出口量、出口增量分別占全國(guó)鋼材出口量、出口增量的31.2%、29.8%,說(shuō)明國(guó)內(nèi)鋼材出口的主體仍然不是鋼鐵生產(chǎn)企業(yè),而是鋼鐵貿(mào)易企業(yè)。

分品種看,1月—4月份重點(diǎn)企業(yè)出口量較多的品種依然是板帶材、長(zhǎng)材,分別出口709.5萬(wàn)噸、366.4萬(wàn)噸,同比分別下降4.4%、增長(zhǎng)45.9%;在重點(diǎn)企業(yè)鋼材出口總量中的比重分別為60.0%、31.0%,分別比去年同期下降7.7個(gè)百分點(diǎn)、提升8.1個(gè)百分點(diǎn)。

長(zhǎng)材出口量的大幅增長(zhǎng),在日益嚴(yán)峻的國(guó)際貿(mào)易環(huán)境下,或?qū)⒔o國(guó)內(nèi)鋼鐵出口帶來(lái)更大壓力。建議企業(yè)在出口品種方面,還是要向相對(duì)高端的板帶類產(chǎn)品傾斜。

鋼材內(nèi)銷渠道結(jié)構(gòu)情況

1月—4月份,重點(diǎn)企業(yè)內(nèi)銷鋼材量為2439.0萬(wàn)噸,內(nèi)銷占比為95.4%,比2024年全年提升0.2個(gè)百分點(diǎn),和去年同期基本持平。相比去年同期,1月—4月份內(nèi)銷鋼材量同比增加111.9萬(wàn)噸、增長(zhǎng)4.28%。

在鋼材內(nèi)銷中,通過(guò)直供、分銷、零售、分支機(jī)構(gòu)銷售的占比分別為45.9%、37.2%、5.1%、11.8%。和2024年全年總體情況相比,1月—4月份通過(guò)直供和分支機(jī)構(gòu)銷售的占比都出現(xiàn)了下降。其中,通過(guò)直供渠道的占比下降1.8個(gè)百分點(diǎn),通過(guò)分支機(jī)構(gòu)渠道銷售的占比下降0.5個(gè)百分點(diǎn),而通過(guò)分銷渠道的占比則上升2.3個(gè)百分點(diǎn),通過(guò)零售渠道的占比持平。和去年同期相比,1月—4月份重點(diǎn)企業(yè)通過(guò)直供渠道的占比和分支機(jī)構(gòu)銷售渠道的占比分別下降1.9個(gè)和1.5個(gè)百分點(diǎn),通過(guò)分銷渠道的占比和零售渠道的占比分別提升3.3個(gè)和0.1個(gè)百分點(diǎn)。

以上變化主要在于今年初,建設(shè)項(xiàng)目因天氣嚴(yán)寒、春節(jié)放假等因素停工停產(chǎn),導(dǎo)致鋼廠自己主導(dǎo)的通過(guò)直供、分支機(jī)構(gòu)銷售等渠道的銷售量收縮,而貿(mào)易商推進(jìn)“冬儲(chǔ)”、加大采購(gòu)力度,使其主導(dǎo)的通過(guò)分銷渠道的銷售量相對(duì)顯現(xiàn)。

鋼材內(nèi)銷流向結(jié)構(gòu)情況

1月—4月份,重點(diǎn)企業(yè)鋼材內(nèi)銷按照區(qū)域流入量統(tǒng)計(jì),華東地區(qū)、華北地區(qū)、中南地區(qū)是主要流入地區(qū),這3個(gè)地區(qū)的鋼材流入合計(jì)量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的85.9%,比去年同期提升0.3個(gè)百分點(diǎn)。

具體來(lái)看,華北地區(qū)、華東地區(qū)、西北地區(qū)的鋼材流入量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的比重,分別比去年同期提升0.9個(gè)、0.9個(gè)、0.2個(gè)百分點(diǎn),東北地區(qū)、中南地區(qū)、西南地區(qū)的鋼材流入量占重點(diǎn)企業(yè)內(nèi)銷鋼材總量的比重,分別比去年同期下降了0.1個(gè)、1.6個(gè)、0.3個(gè)百分點(diǎn)。這一變化,與華東地區(qū)經(jīng)濟(jì)發(fā)達(dá)、制造工廠較多,鋼材消費(fèi)韌性較強(qiáng)有關(guān)。

從品種鋼材流入地來(lái)看,鐵道用材主要流入華北地區(qū)、中南地區(qū)和華東地區(qū),其中流入華北地區(qū)的量最多,占鐵道用材內(nèi)銷總量的33.0%;長(zhǎng)材主要流入華東地區(qū)、中南地區(qū)和華北地區(qū),其中流入華東地區(qū)的量最多,占長(zhǎng)材內(nèi)銷總量的51.6%;板帶材、管材主要流入華東地區(qū)、華北地區(qū)和中南地區(qū),其中流入華東地區(qū)的量,分別占板帶材、管材內(nèi)銷總量的41.6%、34.8%;其它鋼材基本流入華東地區(qū)、中南地區(qū)和東北地區(qū),其中流入華東地區(qū)的占比達(dá)到65.9%。

從各個(gè)地區(qū)流入鋼材的品種結(jié)構(gòu)看,各地區(qū)流入的鋼材品種主要是板帶材和長(zhǎng)材,除西北地區(qū)外,二者流入合計(jì)量占流入該地區(qū)鋼材總量的比重之和都接近甚至超過(guò)了96.0%,中南地區(qū)甚至達(dá)到98.3%。

從各地區(qū)流入鋼材的細(xì)分品種來(lái)看,流入華北地區(qū)的主要鋼材品種是中厚寬鋼帶、鋼筋和中板,這3個(gè)品種流入華北地區(qū)的合計(jì)量占華北地區(qū)流入鋼材總量的57.07%,其中中厚寬鋼帶流入華北地區(qū)的量就占華北地區(qū)流入鋼材總量的33.8%。流入東北地區(qū)的主要鋼材品種是中厚寬鋼帶、鋼筋和冷軋薄寬鋼帶,3個(gè)品種流入東北地區(qū)的合計(jì)量占東北地區(qū)流入鋼材總量的52.2%,其中僅中厚寬鋼帶自身流入東北地區(qū)的量就占東北地區(qū)流入鋼材總量的32.1%。流入中南地區(qū)的主要鋼材品種是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,這3個(gè)品種流入中南地區(qū)的合計(jì)量占中南地區(qū)流入鋼材總量的51.7%。流入華東地區(qū)、西北地區(qū)、西南地區(qū)的品種鋼材主要是鋼筋、中厚寬鋼帶和盤(pán)條(線材),3個(gè)品種流入這3個(gè)地區(qū)的各自合計(jì)量分別占該地區(qū)流入鋼材總量的50.2%、75.0%、61.9%,其中鋼筋流入量在這3個(gè)地區(qū)流入鋼材總量的比重,分別為22.6%、41.7%、28.7%。

鋼材庫(kù)存情況

截至4月末,重點(diǎn)企業(yè)鋼材庫(kù)存量為1873萬(wàn)噸,比今年初減少52萬(wàn)噸,下降2.7%;比3月末減少45萬(wàn)噸,下降2.3%;比去年同期減少48.5萬(wàn)噸,下降2.5%。

4月末,在重點(diǎn)企業(yè)鋼材庫(kù)存中,盤(pán)條(線材)、鋼筋、棒材3個(gè)品種的庫(kù)存量最大,分別為318.5萬(wàn)噸、286.7萬(wàn)噸、272.0萬(wàn)噸,分別占重點(diǎn)企業(yè)鋼材庫(kù)存總量的17.0%、15.3%、14.5%。

和去年同期比,在22大類品種鋼材中,有盤(pán)條(線材)、中板、無(wú)縫鋼管、熱軋薄板、冷軋薄板、鍍層板(帶)、熱軋窄鋼帶、焊接鋼管、厚板、大型型鋼、電工鋼板帶、冷軋窄鋼帶等12個(gè)品種的庫(kù)存同比有所增加,其中盤(pán)條(線材)、中板、無(wú)縫鋼管等3個(gè)品種的庫(kù)存量同比增加相對(duì)較多,同比分別增加48.7萬(wàn)噸、20.8萬(wàn)噸、15.3萬(wàn)噸。

在庫(kù)存量同比減少的10個(gè)鋼材品種中,鋼筋、棒材、中小型型鋼3個(gè)品種的庫(kù)存量同比減少相對(duì)較多,其庫(kù)存量同比分別減少了53.2萬(wàn)噸、35.5萬(wàn)噸、35.3萬(wàn)噸。

和3月末環(huán)比,中板、盤(pán)條(線材)、冷軋薄板、電工鋼板帶、大型型鋼、厚板、無(wú)縫鋼管、熱軋薄板、焊接鋼管、冷軋窄鋼帶等10個(gè)品種的庫(kù)存量環(huán)比有所增加,其中中板、盤(pán)條(線材)、冷軋薄板3個(gè)品種的庫(kù)存量環(huán)比增加相對(duì)較多,環(huán)比分別增加了16.2萬(wàn)噸、15.8萬(wàn)噸、4.5萬(wàn)噸。

在庫(kù)存量環(huán)比減少的12個(gè)鋼材品種中,鋼筋、棒材、中小型型鋼3個(gè)品種的庫(kù)存量環(huán)比減少相對(duì)較多,其庫(kù)存量環(huán)比分別減少了41.9萬(wàn)噸、16.3萬(wàn)噸、10.4萬(wàn)噸。

從社會(huì)庫(kù)存來(lái)看,4月下旬末,中國(guó)鋼鐵工業(yè)協(xié)會(huì)監(jiān)測(cè)的21個(gè)城市5大品種鋼材社會(huì)庫(kù)存為885萬(wàn)噸,環(huán)比減少43萬(wàn)噸,下降4.6%,庫(kù)存連續(xù)五旬下降;比今年初增加226萬(wàn)噸,上升34.3%;比上年同期減少314萬(wàn)噸,下降26.2%。

環(huán)比來(lái)看, 4月下旬5大品種鋼材社會(huì)庫(kù)存除冷軋卷板持平外,其它品種均有不同程度下降,其中螺紋鋼仍為減量最大品種,環(huán)比減少24萬(wàn)噸、下降5.5%,線材為降幅最大品種,環(huán)比下降7.5%;同比來(lái)看,4月下旬5大品種社會(huì)庫(kù)存均有不同程度下降,其中螺紋鋼減少最多,同比減少159萬(wàn)噸、下降27.8%。

1月—4月份,鋼筋、線材產(chǎn)量和銷售量同比大幅增長(zhǎng),庫(kù)存量同比大降,或表明在各方對(duì)建筑用鋼共同而強(qiáng)烈的增長(zhǎng)預(yù)期下,市場(chǎng)需求在逐漸釋放。

后期展望和建議

從近期鋼鐵產(chǎn)量持續(xù)走高的態(tài)勢(shì)看,短期內(nèi)國(guó)內(nèi)鋼鐵產(chǎn)量大幅下降的可能性較小,供應(yīng)或繼續(xù)保持高位。

盡管短期內(nèi)需求或有一定好轉(zhuǎn),但從整體上看,國(guó)內(nèi)鋼鐵市場(chǎng)供給強(qiáng)于需求的總體態(tài)勢(shì)短期內(nèi)難以根本扭轉(zhuǎn),受對(duì)等關(guān)稅政策干擾,國(guó)際鋼鐵市場(chǎng)環(huán)境更趨復(fù)雜嚴(yán)峻,不穩(wěn)定、不確定性因素增多。

在強(qiáng)供給態(tài)勢(shì)下,企業(yè)可結(jié)合自身利潤(rùn)水平,主動(dòng)進(jìn)行品種結(jié)構(gòu)調(diào)節(jié),進(jìn)一步向適應(yīng)市場(chǎng)需求的方向調(diào)整。具體品種來(lái)看,與新能源汽車(chē)、新能源基建(風(fēng)光電)、智能制造等相關(guān)的冷軋板帶、電工鋼、型棒管等有更多機(jī)會(huì)。出口方面,要著重在鍍鋅板等高端品種方面發(fā)力,保持高端品種國(guó)際競(jìng)爭(zhēng)力,確保高端品種繼續(xù)參與國(guó)際競(jìng)爭(zhēng),如遇貿(mào)易摩擦,要積極應(yīng)對(duì),確保鋼材適量適價(jià)出口。

《中國(guó)冶金報(bào)》(2025年06月18日 07版七版)