卓桂秋

春節假期結束,鋼材期貨市場率先復工,現貨市場復工較慢,現貨價格表現相對平穩。以螺紋鋼為例,自農歷初八(2月5日)復工至2月21日的3周時間內,螺紋鋼期貨Rb2505合約價格先抑后揚,在3250元/噸~3400元/噸波動,波動幅度約為150元/噸;上海螺紋鋼現貨價格在3250元/噸~3310元/噸運行,波動幅度為60元/噸。

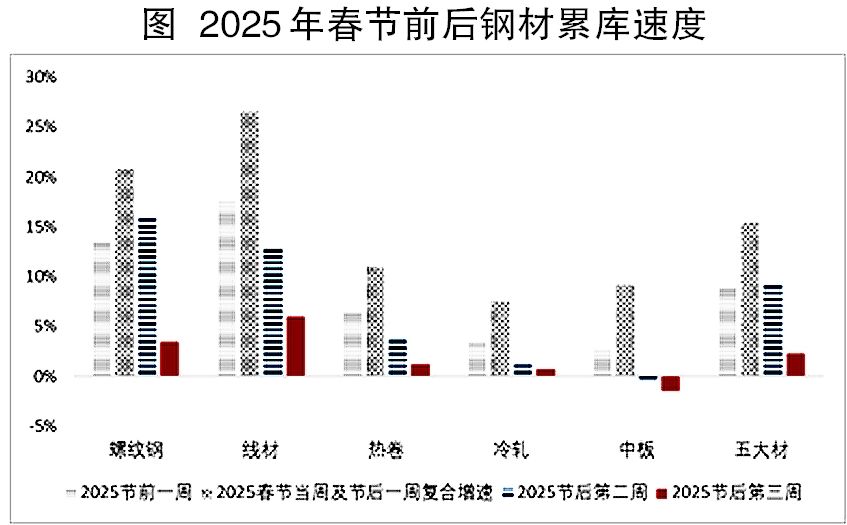

春節后鋼材價格運行受周度供需數據影響顯著。鋼聯數據顯示,春節后前兩周,鋼材需求恢復較慢,庫存累積較快,庫(存)銷(售)比加速上升,鋼價承壓下行;春節后第3周,鋼需加速釋放,累庫速度放緩,庫銷比大幅走低,鋼價反彈。

春節后板材需求率先復蘇,但阻力顯現

春節后板材需求啟動時間早于建筑鋼材,在春節后第2周就基本恢復到春節前水平,比建筑鋼材早一周時間,其中熱軋卷板和中板需求更是在春節后第3周就回升到去年11月—12月份的高位區間。據了解,制造業企業執行春節前訂單,因此板材需求較快復蘇;而春節后盡管建筑工地逐步復工,但力度相對溫和,開復工率、勞務上工率、資金到位率均不及近幾年同期水平,因此螺紋鋼等建筑鋼材需求恢復緩慢。

板材需求偏強的態勢正面臨挑戰。2024年在“兩重”(國家重大戰略實施和重點領域安全能力建設)、“兩新”(大規模設備更新和消費品以舊換新)政策以及出口的支撐下,制造業用鋼需求好于建筑業用鋼需求,板材需求小幅增長,建筑鋼材需求大幅下降。雖然2025年春節后板材需求延續偏強態勢,但板材需求的“強勢”正面臨挑戰。

首先,春節后板材需求強弱有所分化,冷軋板需求恢復強度不及熱軋卷板和中板。春節后熱軋板和中板需求維持同比增長,但冷軋板在春節后需求從春節前同比增長轉變為春節后同比負增長。筆者推測,2024年第4季度家電和汽車消費刺激政策使冷軋板需求呈現韌性,甚至有所透支。如果后期政策未能加碼,那么在政策效應遞減的作用下,未來冷軋板需求能否重現高增長存在變數。

其次,進入2月份以來,美國、印度、韓國、越南等陸續宣布對進口的中國鋼材加征關稅,這使得我國鋼材出口前景黯淡。特朗普在2月10日簽署行政命令,要求對進口鋼鋁一律征收25%關稅,于2025年3月12日生效。2月12日印度鋼鐵部表示,印度可能最快在6個月后對來自中國的鋼鐵征收15%~25%的臨時稅。2月20日,韓國產業通商資源部貿易委員會宣布決定對自中國進口的厚板征收臨時反傾銷稅,稅率為27.91%~38.02%,據悉一旦韓國財政部批準將立即生效。2月21日,越南工業和貿易部決定對自中國進口的熱軋卷板征收臨時反傾銷稅,稅率為19.38%~27.83%,自發布日起15日后生效(2025年3月7日),期限為自生效之日起120天(除非根據法律規定延長、修改或取消)。

中國海關數據顯示,2024年我國鋼材出口11027萬噸,同比增加2046萬噸或22.7%。其中,出口至美國、印度、韓國和越南的鋼材量分別為89.2萬噸、302.2萬噸、819.3萬噸和1276.6萬噸,占鋼材出口總量的比例分別為0.8%、2.7%、7.4%和11.5%,合計為22.4%。

從品種來看,我國鋼材出口以板材為主。2024年我國板材出口7466萬噸,占比為67.4%。根據冶金工業規劃研究院的報告,2024年我國中厚板出口總量為1042.10萬噸,同比增長22.2%,占鋼材出口總量的9.4%。其中,對韓國中厚板出口量為147萬噸,同比基本持平,占出口韓國鋼材總量的18%,占我國中厚板出口量的14.1%。2024年我國熱軋卷板出口總量為2743.04萬噸,同比增長30.8%,占鋼材出口總量的24.8%。其中,對越南熱軋卷板出口量為814.14萬噸,同比增長39.3%,占對越南鋼材出口總量的64%,占我國熱軋卷板出口總量的29.7%。

此次韓國和越南征收的高額臨時反傾銷稅,短期將增加我國相關鋼材品種對韓國和越南的出口成本,抑制鋼材出口。如果后續有更多國家效仿,加入加征關稅的行列,那么我國鋼材出口形勢將愈加嚴峻。

鐵水負反饋壓力上升,鋼材估值承壓

鋼聯數據顯示,國內247家樣本鋼廠高爐鐵水日均產量在春節前第3周觸底,為224.4萬噸,而后開始回升,春節后首周摸高至228.4萬噸,隨后連續2周小幅回落,至227.5萬噸。

總體來看,盡管春節后鐵水產量有所下降,但仍高于節前水平,農歷同比增長2.4%。2025年初至今,鐵水產量累計同比增長1.8%。高爐鋼廠利潤好于去年同期,是鐵水高產的主要支撐。數據顯示,2025年初以來,高爐螺紋鋼和高爐熱軋卷板的噸鋼生產毛利潤分別為98元/噸和5元/噸,去年同期分別為虧損182元/噸和虧損225元/噸。

根據2025年供需平衡表和爐料成本曲線測算,春節后螺紋鋼現貨價格在3200元/噸以上運行,這實際上反映了粗鋼需求在樂觀情景下的定價,即國內粗鋼消費同比增長1.7%,粗鋼出口同比減少1000萬噸,總需求同比增長0.2%,鐵水產量同比增長0.5%。

然而,隨著鋼材需求前景走弱,負反饋壓力增大,當前鐵水產量和爐料需求存在下行壓力,鋼材成本估值面臨下移。根據測算,如果粗鋼需求轉向中性情景,即國內粗鋼消費同比下降1.2%,粗鋼出口同比減少1000萬噸,總需求同比減少2.4%,鐵水產量同比減少2.2%,那么,螺紋鋼成本估值將下移至2900元/噸~3000元/噸。

筆者認為,后期可密切關注鐵水產量變化。若將當前日均鐵水產量線性外推至年內剩余時間,那么2025年鐵水產量同比減少1.0%,介于需求中性情景和樂觀情景之間。因此,如果未來鐵水產量預期下降,那么當前鋼材在樂觀情景下的定價將不可持續。

《中國冶金報》(2025年02月27日 03版三版)